困在“花呗”里的年轻人

“花钱一时爽,还钱火葬场。”小松笑着摇摇头,关闭了手机上的这条推送。地铁快到站了,他往外换了换位置,准备迎接新一天的工作。现在的他,没欠任何网贷,一身轻松,而一年多以前,他曾深陷网贷漩涡。

近日,一组数据成为微博热搜——“全国有1.75亿90后,其中只有13.4%的年轻人没有负债,而86.6%的90后都接触过信贷产品”

记者调查发现,与传统信用卡不同,年轻人开通“花呗”、“借呗”、“白条”等消费信贷产品,几乎毫无门槛,可以轻松实现“一键开通,先消费,后还款”。年轻、冲动、自制力差、对诱惑缺乏抵抗,当这些因素集中爆发时,年轻人——尤其涉世未深的大学生,就有可能陷入无法偿债的困局。

插图:宋溪

街头调查:

约64%的受访者使用消费信贷

上热搜的那组数据来自2019年的一份《中国消费年轻人负债状况报告》。记者走上街头,在大学生聚集的几所大学附近,进行了街头调查。

在一共50名受访大学生中,使用消费信贷的有32人,约占受访者的64%。未使用者中,多数表示用生活费就足够日常生活。有一名学生表示自己很担心开通消费贷产品后“控制不住自己”,因此一直没有开通。对于自己想要的、价格较贵的商品,要么攒钱购买,要么只能克制自己的消费欲望,以后再说。

多数使用者表示,使用的额度很少,每月使用额度在1000元左右,只购买日用品。

在32名使用者中,多数会绑定银行卡后每月自动还账。有3人出现过还款困难问题。其中一位曾经用“花呗”买过大额商品,可之后忘记了这件事,又把生活费花了不少。直到下月要还钱时,他才发现现金已经不够。在那之后,他向家长进行了求助,随后调整了自己的花钱方式,以后只在小额支付时才用花呗,目的是增长信用值,大额消费则会直接用卡里的钱。

还有一个有意思的细节,多数受访者表示,自己是在“不知不觉中”就开通了消费信贷产品。

实际操作:

开通贼容易 关闭有点难

这种“不知不觉”到底有多容易,记者进行了实际操作体验。

在淘宝、天猫商城,可以使用“花呗”,在支付方式选项当中,花呗的右方还写着“推荐”二字。在京东商城,可以使用“京东白条”,选择一样商品发现,用“打白条”的方式支付还可以立减50元。此外,携程出行APP提供了“携程拿去花”服务。手机微博的“微博钱包”中,则提供了“授信额度支付”。美团平台曾经也开通过“美团月付”功能,广告语为“这月买,下月8号付”,但目前点击该功能界面,却显示“正在逐步开放,敬请期待”。

这些消费信贷产品,采用的都是“先消费,后还款”的支付模式。相比于开信用卡还需要验证工作情况等信息,这些产品开通的门槛要更低,甚至有些产品的宣传语就是“一键开通”。记者对产品进行了逐一尝试,“花呗”点击开通按钮后,只需刷脸即可开通,提供的额度是2000元。“京东白条”则需要填写个人姓名、电话、居住地址,但无需刷脸,提供的额度是3000元。携程拿去花可以点击支付宝快速验证,验证成功后给出的额度是12000元。微博的“授信额度支付”则稍微麻烦一些,需要上传身份证并刷脸,审核通过后给出了7969元的额度。

在各类产品的服务协议中,都会写到还款逾期的惩罚措施。花呗的罚息比例是每天万分之五。京东白条每天也要收取未偿还金额的万分之五作为日服务费,此外还要收取每天万分之1.5的违约金。“携程拿去花”“微博钱包”则没有在服务条款里明确写出违约金或滞纳金的标准,而是称要“以系统生成的电子信息记录为准”。

对于消费自控能力差的年轻人,“管住手”的最好办法就是关闭这些消费信贷产品。记者尝试发现,花呗和携程拿去花的关闭非常简单,只要将钱还清,直接点击“关闭按钮”即可。

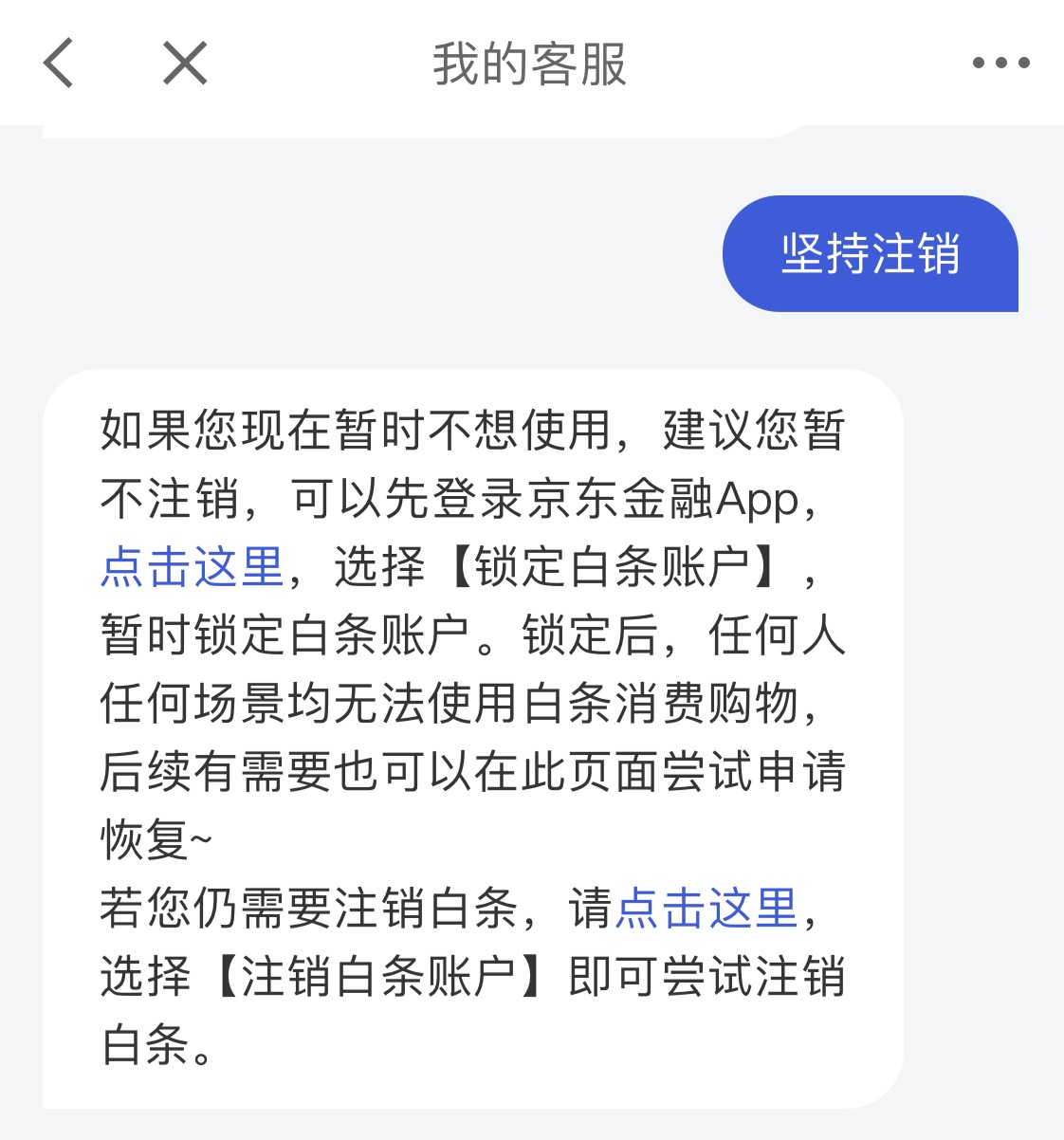

但在关闭京东白条时,就有些困难了。首先,记者在手机京东里根本没找到关闭按钮,点击咨询客服,却跳转到了“京东金融”APP的下载栏。下载APP后,记者终于在客服一栏中找到了“如何注销白条”的选项,点击并选择“不想使用”后,客服还发来了“白条有很多优惠活动”、“注销后可能无法再次开通”的提示。

记者多次点击“注销白条”,客服系统依然在“挽留”

记者随后选择“坚持注销”后,系统居然又说“如果暂时不想使用,建议您先不注销,而是使用‘锁定白条账户’功能”,随后才给出了注销白条的链接。而在微博钱包中,记者尝试了很久也没有找到关闭的办法。

案例故事:

“欠款十几万的时候我真害怕”

“用我请客有面子,轻轻松松下月还。”“用我分期付款没压力,梦幻海岛想去就去。”……在这样极具诱惑力的广告鼓动下,年轻人很轻松就打开了消费信贷产品。而开启信贷消费大门之后,他们的命运各不相同。

在网络平台豆瓣上,有一些名为“负债者联盟”、“努力还债联盟”、“90后负债交流”的讨论组。这些讨论组中,聚集着少则几百个,多则上万个曾经或正在遭遇网贷问题的人,而从发帖内容来看,其中的人大多都还很年轻。“超前消费”、“积少成多”、“以贷养贷”、“焦头烂额”是讨论中频繁出现的关键词。

小松曾经也是负债者之一。今年22岁的他,在大学时开通了“花呗”。“进了大学之后,经常使用支付宝,无意中发现了有‘花呗’这个东西,开通很容易,就开始用了。”大学生活多姿多彩,年轻人们喜欢讨论时尚、运动、数码产品。正在此时,苹果iPhone7问世。“128g的5800块钱,我一个月生活费2000,用生活费肯定是买不起的。”于是,小松又开通了“借呗”,“可以做分期,一个月才还几百块钱,感觉很轻松。”

从那以后,小松开始习惯于使用消费信贷产品,超前消费,“后面就感觉这些借贷产品里的钱,都是自己的一样”。在大二那年,小松在漩涡中越陷越深。“因为赌球。”赌球需要调动的资金更大,小松开始“以贷养贷”,“想法设法去找软件借钱,借这个还那个”。最严重的时候,他同时使用了十多款借贷产品,欠款达到十多万元。

到大学行将毕业时,小松感到,“陷得太深,真害怕”。跟家里开口很难,但是问题已经严重到自己无法解决。他最终寻求了父母的帮助,在毕业后又努力工作还钱,一年多过去了,已经还清了欠款。“我现在已经不碰这些借贷产品了,连支付宝都很少用。”

小松说,自己属于比较极端的例子,但是他也认为,自控能力差是年轻人的共性。“借贷产品的本意也就是为了赚钱,并不是为了害人。自控能力差的人,再难借的钱,他也能借到。”小松坦诚,现在遇到喜欢的东西还是会买,但是会量力而行,“超前消费也不是不行,自己一定要控制一个度。”

专家:

借贷平台要担负一定的社会责任

互联网经济专家刘兴亮在接受记者采访时说,借贷平台作为一个工具,本没有对错,“工具,都不是完美的,产生一些无法预料的后果,可以理解。”

但是,如果后果可以预见,或者已经引起了社会热议,那借贷平台就要负起社会责任来。年轻人,没有形成正确的消费观,控制不住自己的欲望,很容易受到影响。“我看到过一个广告,就算是借钱,也要过一次像样的生日。这就是平台在诱惑、在引导。”刘兴亮接触过很多深陷网贷危机的年轻人,其中很多是大学生,还有一些刚毕业不久,“他们已经是成年人,要对自己的行为负责,要知道自己的收入水平和偿还能力。但是,平台也不能袖手旁观。”

刘兴亮认为,借贷平台完全可以发挥大数据和分辨能力,负起责任来,对借款者设置一定的门槛,“没有收入的学生,偿还能力是很低的,怎么对他们的消费进行一些理性限制,还需要业内专家进一步论证。

【编辑:毕婷】